Governo de SC anuncia plano para volta gradual das atividades econômicas no Estado

26 de março de 2020

Coronavírus: Governo prorroga prazo para entrega da declaração do IR até 30 de junho

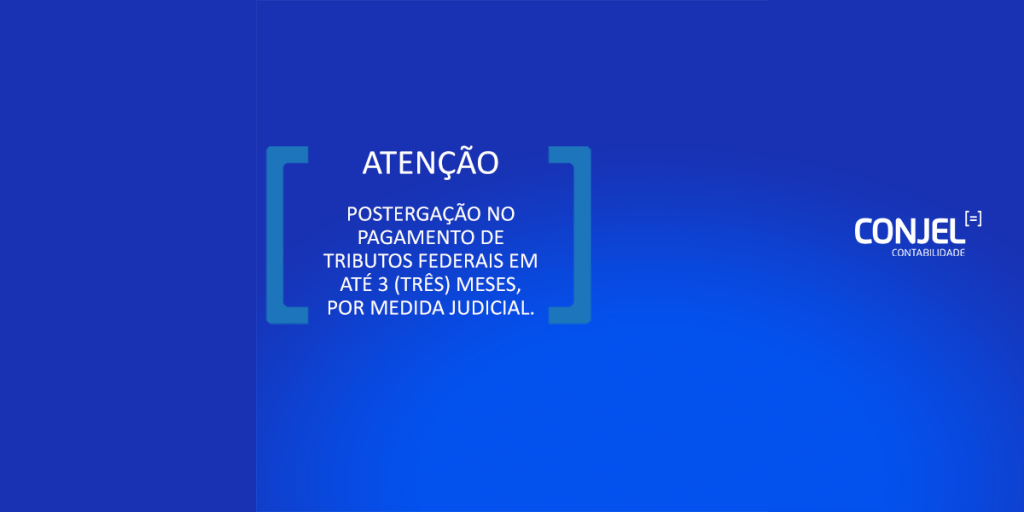

2 de abril de 2020Postergação no pagamento de tributos federais em até três meses

O momento de incertezas pelo qual a maioria de nossas empresas estão passando exige profissionalismo a e busca incessante por soluções. Por isso, nós da Conjel Contabilidade estamos trazendo esse texto que trata da possibilidade de postergação no pagamento de tributos federais. O material foi escrito pelo escritório de advocacia Ricardo Bittencourt & Advogados Associados. Confira:

Por efeito do momento de caos mundial, onde atravessamos uma situação crítica relacionada à COVID-19, inclusive com o reconhecimento do estado de Calamidade Pública Nacional pelo Decreto Legislativo n.' 6, de 2020, e a declaração da Situação de Emergência Estadual, nos termos do Decreto nº 521, de 19/03/20, muitas empresas estão vivendo momento de grande

incerteza, haja vista a iminente crise financeira decorrente de tal quadro.

Diante disso, no intuito de possibilitar um novo fôlego às empresas, é importante buscar amparo na legislação vigente, eis que muitas normas se encontram em estado de letargia, somente sendo utilizadas no momento de necessidade.

Partido de referido contexto é que entendemos pela possibilidade de aplicação do disposto na Portaria MF 12, de 20 de janeiro de 2012, que prevê que o cenário de prorrogação de recolhimento de tributos federais em situações de reconhecimento de calamidade público, como a que vivenciamos. A Portaria prediz que, reconhecido estado de calamidade pública, serão os pagamentos dos tributos federais prorrogados para o último dia útil do terceiro mês subsequente.

Apesar de existir certa discussão acerca da aplicabilidade de tal regra, onde parte da doutrina entende como necessária a regulamentação da Portaria, tem-se por certo que o direito está assegurado pela norma vigente, sendo esta autoaplicável, até mesmo porque, em seguida a publicação da norma aqui discutida, foi editada a Instrução Normativa nº 1243, que trata das obrigações acessórias.

Ressaltamos que a referida situação poderá encontrar resistência por parte da

Receita Federal, o que demandará o caminho judicial para o reconhecimento do direito, o que, sobretudo diante do momento, não teria dificuldade de se alcançar a aplicação dessa suspensão.

Por fim, vale ressaltar a importância de se ter uma assessoria contábil e jurídica que preze pela excelência de seus serviços, no intuito de aproveitar oportunidades como a aqui delineada e, especialmente, dar o suporte necessário para atravessar o atual cenário de crise.

25 de março de 2020.

Escrito por RICARDO BITTENCOURT & ADVOGADOS ASSOCIADOSOAB/SC 2212/2014

Artigo Relacionado

19 de dezembro de 2023

O que acontece se o planejamento tributário de uma empresa não for realizado?

Você já parou para pensar no impacto devastador que a falta de um planejamento trib [...]

30 de outubro de 2023

Tudo o que você precisa saber sobre Planejamento Tributário

A fim de auxiliar você a sanar possíveis dúvidas sobre Planejamento Tributário, a [...]